Les tendances et les défis qui stimulent la croissance des centres de données de la région EMOA

L'année écoulée a été mouvementée – avec un conflit international majeur en Europe de l'Est et l'ensemble de la planète qui émergeait lentement de la pandémie de COVID-19. Ces événements mondiaux majeurs ont créé des changements et des défis économiques et politiques significatifs, dont beaucoup ont eu un impact notable sur des secteurs tels que le tourisme, l'informatique, le transport et les centres de données.

Pour en savoir plus sur l'impact de ces événements mondiaux sur la croissance et la demande de capacité de centres de données, et pour explorer comment le marché européen des centres de données se développe et évolue, nous nous sommes récemment entretenus avec des experts du cabinet d'analystes spécialisé dans le cloud et les centres de données, Recherche structurelle. Parmi ces experts figuraient Phil Shih, fondateur et directeur général de la société, ainsi que les analystes principaux Sacha Kavanagh et Ainsley Woods.

Lors de notre discussion, nous avons posé des questions sur les marchés spécifiques en croissance dans la région européenne, les manières dont les grandes tendances et enjeux mondiaux impactent cette croissance, et comment les ressources limitées – telles que le foncier, l'énergie et la main-d'œuvre qualifiée – affectent l'industrie des centres de données dans toute la région.

Centres de données aujourd'hui (DCT) : En rétrospective sur les 12 à 18 derniers mois, à quoi ressemblaient la croissance et la demande des centres de données EMEA ?

Phil Shih : En 2022, la demande des centres de données dans toutes les catégories – hyperscale, de gros et de détail – a été stable et saine. Mais il y a eu une légère baisse dans certains segments et certaines zones géographiques. Par exemple, nous avons constaté une baisse de la demande dans des endroits comme la Chine, qui avait une approche très différente pour gérer la pandémie de COVID en cours, ce qui a peut-être contribué à cela. Mais c'est un exemple très extrême.

Dans les autres pays plus développés d'Amérique du Nord, d'Europe occidentale et de la région Asie-Pacifique, la demande a suivi une trajectoire similaire. Cependant, il y a eu des obstacles en début d'année avec le déclenchement de la guerre en Europe, qui a affecté les prix de l'énergie et d'autres coûts sous-jacents.

Nous avons observé un changement macroéconomique résultant de ces événements, ce qui a eu un impact sur les décisions des entreprises. Cela a contribué à une légère baisse de la trajectoire pour la catégorie du cloud hyperscale, les organisations ayant décidé de réduire, d'optimiser ou de reporter des projets.

Malgré cela, je décrirais toujours [la demande et la croissance des centres de données] comme stables, saines, mais ralentissant quelque peu. Je comprends que cela semble contradictoire, mais c'est le profil de demande qui a persisté tout au long de l'année. Mais je prévois que ce profil de demande particulier persistera tout au long de 2023.

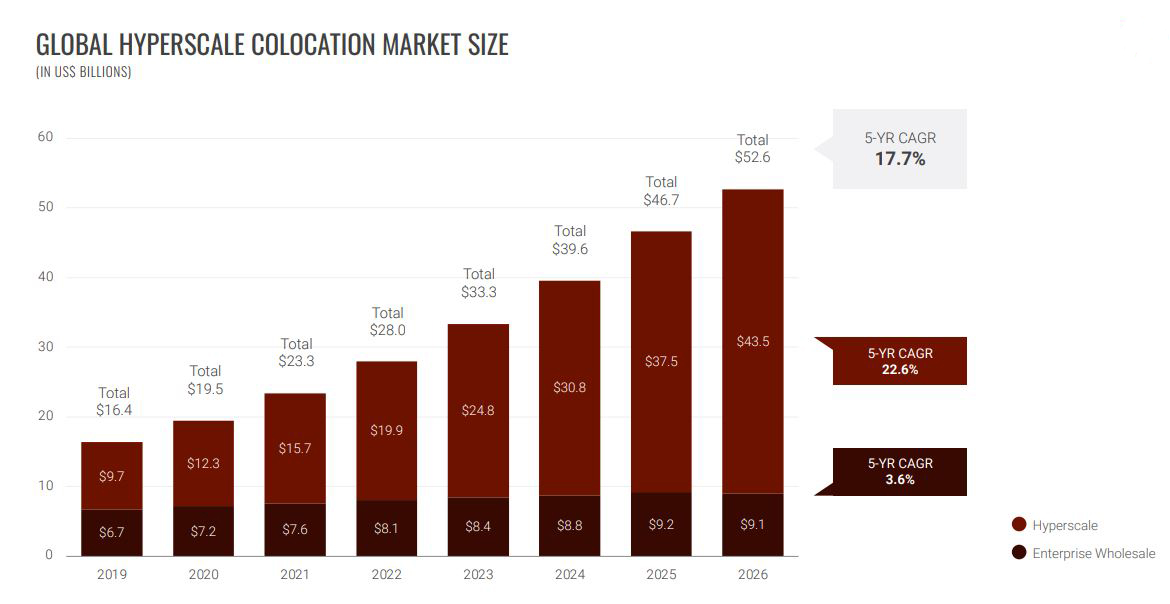

Cela dit, malgré un ralentissement apparent sur certains marchés, nous tablons toujours sur une croissance de plus de 20 % d’une année sur l’autre. Or, il s'agissait d'un secteur qui affichait encore récemment un taux de croissance supérieur à 30 % d'une année sur l'autre. Le cloud public reste néanmoins un secteur représentant $100 milliards, qui continuera à se développer et à générer de la demande dans le secteur des centres de données.

DCT : Comment ces tendances se sont-elles manifestées dans la région européenne ?

Sacha Kavanagh : Il est difficile de généraliser car chaque marché de la région européenne est différent et impacté par différentes forces du marché, régulations gouvernementales et autres facteurs.

Sacha Kavanagh : Il est difficile de généraliser car chaque marché de la région européenne est différent et impacté par différentes forces du marché, régulations gouvernementales et autres facteurs.

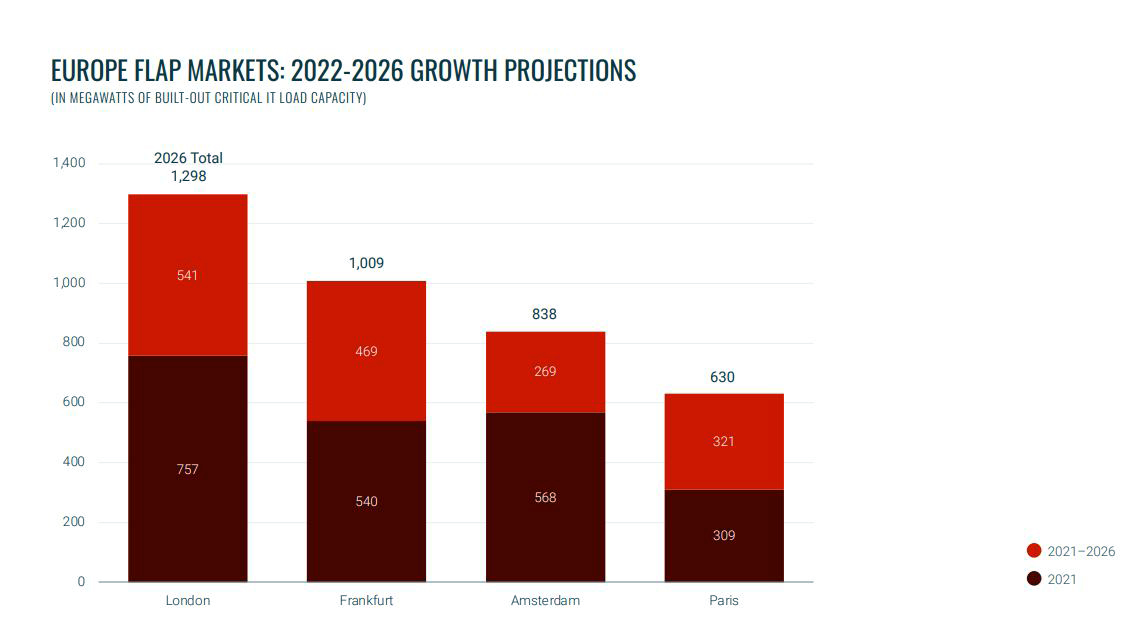

Nous constatons une croissance robuste à Francfort et à Londres. Cependant, la croissance à Paris a été légèrement plus modérée que dans ces marchés. Dans des marchés comme Amsterdam et Dublin, nous avons assisté à un véritable ralentissement au cours des deux dernières années en raison des moratoires sur la construction de centres de données qui ont été mis en place en raison de problèmes d'alimentation électrique. Dans ces marchés, les municipalités locales souhaitent limiter la propagation des centres de données pour diverses raisons, dont la consommation d'énergie perçue comme élevée.

Mais alors, nous pouvons nous tourner vers des villes comme Madrid. C'est un marché de centres de données très immature par rapport aux autres, mais il connaît une croissance phénoménale. Cette croissance à Madrid a été alimentée par des projets de construction menés par des fournisseurs de cloud qui ont tous été annoncés à peu près au même moment. Une grande partie de ces projets ont été stimulés par de nouveaux câbles sous-marins qui améliorent la connectivité de la région.

Il existe également d'autres marchés très intéressants en plein essor qui ont un potentiel. Athènes est particulièrement intéressante. Il y a eu pratiquement aucune activité de centre de données pendant des années, et puis Microsoft a annoncé une région cloud. Cependant, il reste à déterminer à quelle vitesse et dans quelle mesure le marché de la colocation local va croître.

DCT : L'une des plus grandes histoires de 2022 a été la guerre en Ukraine. Ce conflit a-t-il eu un impact sur la demande de centres de données dans la région EMOA, et si oui, comment ?

Sacha Kavanagh : Je ne vois pas la guerre avoir un impact significatif sur la demande de centres de données, sauf potentiellement en Russie en raison de la suspension des activités et du retrait des opérateurs internationaux du pays. S'il y a eu un impact, il résulterait de la forte hausse des prix de l'énergie que nous avons observée dans toute l'Europe.

Il est intéressant de noter que cette hausse des prix de l'énergie pourrait, en fait, stimuler davantage le développement. L'une des raisons pour lesquelles nous pensons que Madrid a un tel potentiel est que ce marché a accès à de l'énergie renouvelable à faible coût, ce qui constitue une excellente alternative alors que le reste de l'Europe tente de réduire sa dépendance au gaz russe.

Cela dit, l'Allemagne a eu les coûts d'électricité les plus élevés d'Europe pendant des années, ce qui n'a pas diminué la demande d'espace de centres de données à Francfort. Et les prix de l'électricité encore plus élevés que nous constatons aujourd'hui ne semblent pas avoir d'impact sur la demande là-bas non plus.

Phil Shih : Je pense qu'un conflit comme celui-ci ne fait qu'ajouter des variables à l'ensemble du processus de prise de décision pour les hyperscalers et l'industrie de la colocation. Cela pourrait ne pas être immédiatement apparent en termes de marché au jour le jour, de mois en mois, évidemment, puisque la demande est toujours là.

Mais vous savez que les opérateurs et les plateformes de cloud public tiennent compte de ce qui se passe et cherchent peut-être des scénarios alternatifs basés sur ce qu'ils pensent qu'il pourrait arriver. Ils prennent des décisions basées sur ce qu'ils pensent qu'il pourrait arriver en termes de prix. Ils prennent des décisions en tenant compte de ce qui se passerait si le conflit s'étendait ou impactait la stabilité d'autres zones géographiques voisines. Par exemple, une entreprise comme AWS pourrait être un peu plus réticente à s'étendre plus près de cette région.

Si les projections selon lesquelles ce conflit durera longtemps sont exactes, et je pense qu'elles le seront à certains égards, il créera un ensemble permanent de nouvelles variables qui entreront dans le calcul de l'emplacement des opérateurs et de leurs clients pour la construction de centres de données.

Sacha Kavanagh : Excellent point. Et parallèlement à ce que Phil vient de mentionner, il y a l'impact sur d'autres zones géographiques locales. Lorsque la Russie a envahi pour la première fois, j'étais très curieux de savoir quel impact – s'il y en avait un – cela aurait sur le marché des centres de données de Varsovie, qui est évidemment un autre marché qui a connu beaucoup d'activité.

Étonnamment, cela ne semble pas avoir eu d'incidence sur ce que j'ai lu ou entendu. Cela me porte à croire que le conflit n'a pas entraîné un désistement des opérateurs et de leurs clients vis-à-vis de Varsovie comme destination potentielle.

Je tiens également à expliquer que l'Ukraine n'a jamais été un grand marché pour les centres de données. Elle ne figurait sur la feuille de route de personne. La tension et la proximité géographique avec la Russie en étaient probablement des facteurs.

“ Cela dit, malgré un ralentissement apparent sur certains marchés, nous tablons toujours sur une croissance supérieure à 20 % d’une année sur l’autre. Or, il s'agissait d'un secteur qui affichait encore récemment un taux de croissance supérieur à 30 % d'une année sur l'autre. Le cloud public reste néanmoins un secteur représentant $100 milliards, qui continuera à se développer et à générer de la demande dans le secteur des centres de données. ”

– Phil Shih, Structure Research

DCT : Quels seraient, selon vous, les plus grands défis ou obstacles qui freinent la croissance et la construction des centres de données dans la région EMEA ?

Phil Shih : Je dirais que le plus grand défi réside dans la limitation de l'espace et de l'énergie. Avec le temps, l'espace disponible dans les grandes zones métropolitaines commence à être épuisé.

Alors, où vont les opérateurs lorsqu'ils ne peuvent plus construire autour d'une zone métropolitaine majeure, un endroit où il y a beaucoup de monde et d'utilisateurs finaux ? Cela a donné naissance à des marchés de débordement autour des grandes zones métropolitaines. Mais, en particulier du côté des hyperscalers, nous les avons également vus chercher à desservir plusieurs marchés depuis un emplacement intermédiaire.

Je pense que c'est le plus grand défi, et nous commençons déjà à le constater sur les marchés du monde entier. Nous construisons de plus en plus de centres de données et accumulons plus de données, mais ils ne construisent pas plus de terrains.

Sacha Kavanagh : La terre et l'énergie sont certainement des contraintes. Mais j'en ajouterai une autre, qui est la main-d'œuvre. De plus en plus de centres de données sont construits, et ils sont construits de plus en plus grands. Mais il faut les exploiter. Et ce que l'on entend beaucoup de la part des entreprises, c'est le manque de main-d'œuvre qualifiée dans la construction, la gestion des installations et l'exploitation.

C'est particulièrement vrai dans des marchés comme Madrid, qui est un marché de centres de données immature. Il n'y a pas un bassin de talents suffisant pour pourvoir tous les centres de données à venir. Et cela pourrait potentiellement avoir un impact sur les prix si cela fait augmenter les salaires.

Ainsley Woods : Nous constatons que les opérateurs travaillent ensemble et avec des établissements d'enseignement pour développer de nouveaux cours et qualifications pour le secteur, et pour encourager les jeunes à rejoindre l'industrie.

Ainsley Woods : Nous constatons que les opérateurs travaillent ensemble et avec des établissements d'enseignement pour développer de nouveaux cours et qualifications pour le secteur, et pour encourager les jeunes à rejoindre l'industrie.

DCT : Quels changements, le cas échéant, prévoyez-vous pour l'année prochaine en ce qui concerne la demande ou les comportements des clients ?

Phil Shih : Le partenariat est important, comprendre où je vais implanter mon infrastructure, dans combien d'autres endroits je peux le faire, que ce soit au niveau régional ou international, comment je peux connecter mes sites et comment je peux accéder au cloud public si nécessaire. Donc, assembler tout cela est important.

Ainsley Woods : J'ajouterais que les opérateurs pourraient être un peu plus conservateurs, et nous pourrions voir moins de constructions spéculatives, les opérateurs étant moins disposés à entrer sur de nouveaux marchés sans locataire principal.

Sacha KavanaghEn outre, les hyperscalers en particulier auront une demande de densités plus élevées. La durabilité devient également très importante, et il ne s'agit pas seulement de pouvoir démontrer que vous compensez votre consommation d'énergie avec des énergies renouvelables. Il y a une attention plus large autour des types de refroidissement, de l'utilisation de l'eau, de l'ensemble du cycle de vie du centre de données et de matériaux plus durables dans la construction. Cela devient de plus en plus important pour les clients, pas seulement pour les hyperscalers, mais pour les entreprises de toutes formes et tailles.

Si vous recherchez une infrastructure numérique dans la région, explorez le portefeuille en constante expansion de Vantage qui comprend centres de données en Europe, au Moyen-Orient et en Afrique aujourd'hui.

{kind=link}

Les caractéristiques vertes innovantes du campus VA1 de Vantage